L’Impatto dell’Inflazione sulle Finanze Personali degli Italiani: Strategie per Proteggere il Proprio Patrimonio

La sfida dell’inflazione per le famiglie italiane

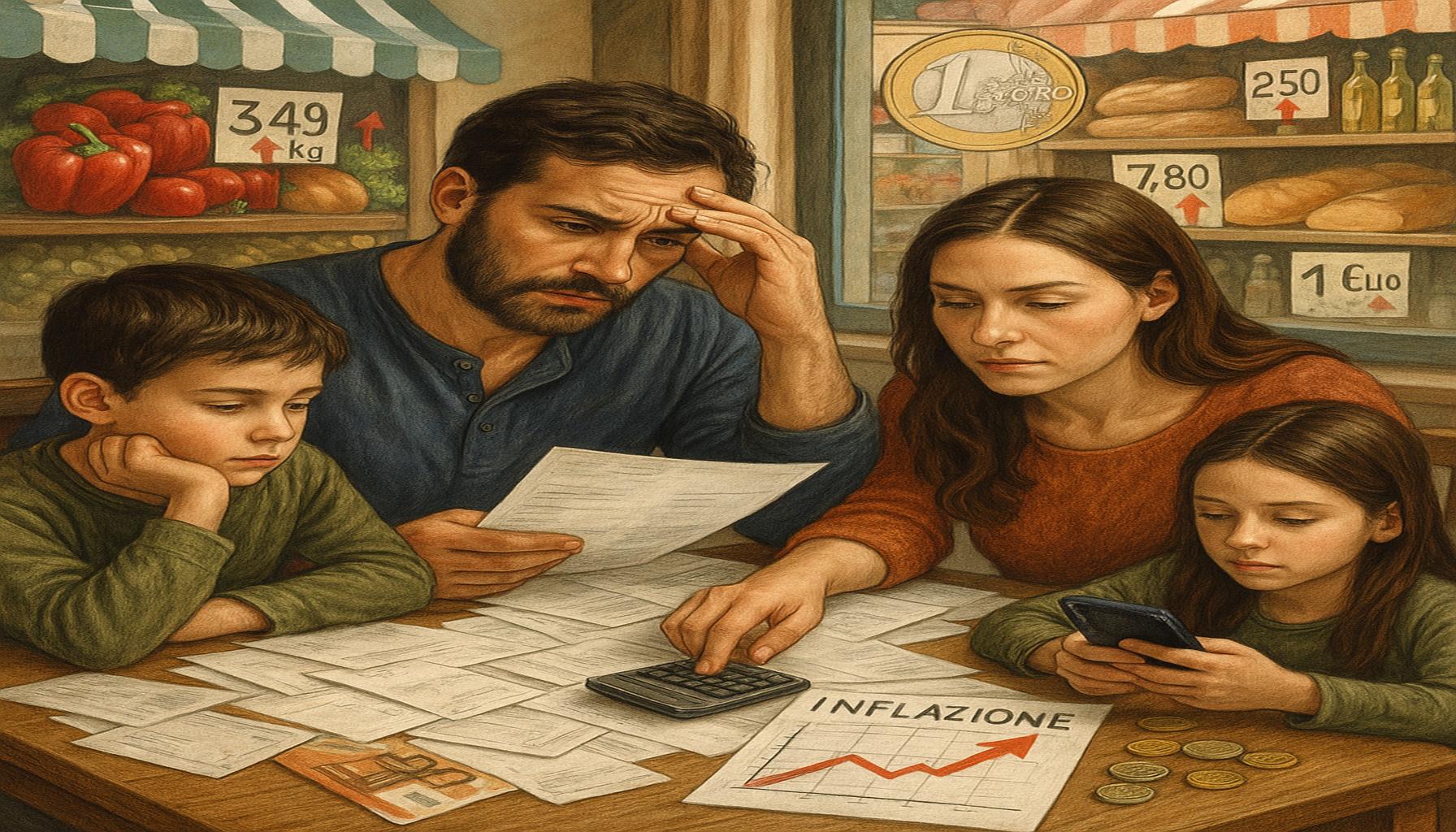

Negli ultimi anni, l’inflazione ha assunto una rilevanza crescente nel contesto economico italiano, poiché ha messo a dura prova le finanze personali degli italiani. Il costante aumento dei prezzi di beni e servizi ha creato non poche difficoltà per molte famiglie, costringendole a rivedere le loro priorità economiche quotidiane. Questa realtà è aggravata da fattori esterni come l’aumento dei costi dell’energia, l’interruzione delle catene di approvvigionamento e le fluttuazioni del mercato globale, tutti elementi che hanno contribuito a una spirale di aumento dei prezzi.

Conseguenze dell’inflazione

Le conseguenze dell’inflazione si manifestano in vari modi, influenzando in modo significativo il tenore di vita delle famiglie italiane. Tra i principali effetti si possono evidenziare:

- Aumento dei costi essenziali: I prezzi dei beni alimentari, dell’energia e dei trasporti sono aumentati in modo considerevole. Per esempio, il costo della spesa quotidiana è aumentato di circa il 20% in un anno, rendendo difficile per molte famiglie mantenere un’alimentazione equilibrata.

- Riduzione del potere d’acquisto: Col deterioramento del valore reale del reddito, molte famiglie italiane si trovano costrette a rivedere il proprio bilancio mensile. Ciò significa che per acquistare lo stesso paniere di beni, è necessario spendere di più, con una conseguente diminuzione del tenore di vita.

- Rischi per gli investimenti: L’inflazione può erodere i rendimenti nominali di risparmi e investimenti. Ad esempio, se un investimento garantisce un rendimento del 2%, ma l’inflazione è al 3%, il potere d’acquisto effettivo si riduce, portando a una perdita di valore reale.

Strategie per affrontare l’inflazione

Alla luce di queste problematiche, è fondamentale adottare strategia efficaci per proteggere il proprio patrimonio e garantire una stabilità finanziaria a lungo termine. Tra le azioni che si possono intraprendere troviamo:

- Diversificazione degli investimenti: Investire in diverse asset class, come immobili, azioni, obbligazioni e strumenti finanziari, può aiutare a mitigare i rischi associati a un’inflazione crescente. Una solida strategia di diversificazione permette di bilanciare il portafoglio e garantire una maggiore stabilità nei periodi di alta inflazione.

- Aumento della liquidità: È cruciale mantenere un fondo di emergenza adeguato per fronteggiare spese impreviste, come riparazioni o emergenze sanitarie. Avere liquidità a disposizione riduce la necessità di ricorrere a prestiti ad alto interesse in momenti di crisi.

- Informazione continua: Essere sempre aggiornati sulle tendenze economiche, analizzando periodicamente il mercato e le proprie scelte finanziarie, consente di prendere decisioni informate e tempestive. Seguire fonti affidabili e report economici può fornire strumenti preziosi per valutare la situazione.

Conclusione

Comprendere l’impatto dell’inflazione sulle finanze personali è cruciale per gli italiani. L’inflazione, seppur rappresentante una sfida significativa, può essere affrontata con una pianificazione e una gestione attenta delle proprie risorse economiche. Adottando approcci saggi e strategici, è possibile non solo preservare, ma anche accrescere il proprio patrimonio nonostante le sfide economiche attuali. Investire nel sapere e rispettare un piano finanziario ben definito si configura come una scelta vincente nel lungo periodo.

VEDI ANCHE: Clicca qui per leggere un altro articolo

Conseguenze dirette dell’inflazione sulle finanze familiari

L’inflazione non è solo un fenomeno macroeconomico; essa ha ripercussioni tangibili e dirette sulle finanze personali delle famiglie italiane. L’aumento dei prezzi si traduce in un incremento dei costi quotidiani, che colpisce in particolare le fasce più vulnerabili della popolazione. Le famiglie devono quindi affrontare un delicato equilibrio tra entrate fisse, come gli stipendi, e spese crescenti. Questo scenario può portare a una serie di difficoltà, tra cui:

- Aumento della pressione sul bilancio familiare: Le famiglie italiane si trovano costrette a rivedere le proprie spese, cercando modi per risparmiare. Tuttavia, in molti casi, i costi per beni fondamentali come alimenti, abbigliamento e bollette superano il budget disponibile.

- Impatto sui risparmi: Con l’inflazione che erode il potere d’acquisto, i risparmi accumulati tendono a perdere valore reale. Questa dinamica può spingere le famiglie a riconsiderare le loro strategie di risparmio e investimento, spingendole a cercare rendimenti maggiori da forme di investimento più rischiose.

- Paura di un futuro incerto: L’inasprirsi dell’inflazione genera ansia tra i consumatori, con molte famiglie preoccupate per la propria stabilità finanziaria e la capacità di mantenere il proprio tenore di vita. Questo clima di insicurezza può influenzare le scelte di acquisto, incentivando un comportamento di risparmio più cauteloso e, in alcuni casi, anche il rinvio di investimenti a lungo termine.

Settori più colpiti dall’inflazione

Non tutti i settori economici sono colpiti allo stesso modo dall’inflazione, ma ci sono alcune aree che meritano particolare attenzione. Tra i settori più vulnerabili troviamo:

- Alimentare: L’aumento dei prezzi dei prodotti alimentari colpisce direttamente il carrello della spesa. Il costo della spesa settimanale può variare significativamente, a volte anche raddoppiando rispetto a un anno fa, costringendo le famiglie a rivedere le loro abitudini alimentari.

- Energia: Le bollette per l’elettricità e il gas hanno visto un’impennata. L’aumento dei costi energetici si riflette non solo nelle bollette mensili, ma anche nei prezzi dei beni, poiché le aziende trasferiscono gli aumenti ai consumatori.

- Trasporti: I costi per carburante e trasporti pubblici sono saliti, rendendo meno sostenibile il trasporto quotidiano per gli italiani. Questo incremento si ripercuote anche sui prezzi di prodotti e servizi che dipendono dal trasporto.

À tale riguardo, è imperativo che le famiglie italiane adottino una serie di strategie economiche per affrontare questo clima d’inflazione alle stelle e preservare così il loro patrimonio. Nella prossima sezione, esploreremo con maggiore dettaglio alcune di queste strategie, fornendo indicazioni pratiche su come proteggere le proprie finanze.

VEDI ANCHE: Clicca qui per leggere un altro articolo

Strategie per Affrontare l’Inflazione e Proteggere il Patrimonio

In un contesto di inflazione crescente, è fondamentale che le famiglie italiane adottino strategie efficaci per tutelare le proprie finanze. La pianificazione finanziaria diventa un elemento cruciale per affrontare le sfide economiche attuali e garantire un futuro di stabilità. Ecco alcune strategie pratiche che possono aiutare a proteggere il patrimonio e migliorare la gestione economica delle famiglie:

1. Rivedere il Budget Familiare

La prima azione da intraprendere è analizzare e rivedere il proprio budget. Questo processo implica la registrazione di tutte le spese mensili e l’identificazione delle aree in cui è possibile ridurre i costi. Ad esempio, il settore alimentare è uno dei più colpiti dall’inflazione; quindi, le famiglie possono prioritizzare l’acquisto di prodotti di stagione e cercare offerte speciali nei supermercati per contenere le spese.

2. Diversificare gli Investimenti

L’inflazione può erodere il valore reale degli investimenti tradizionali, come i conti di risparmio e i titoli di stato. È dunque opportuno diversificare il portafoglio investimenti, considerando asset come immobili, metalli preziosi o fondi comuni di investimento che possono offrire rendimenti più elevati rispetto all’inflazione. L’etichetta “investire in beni tangibili” è un approccio da considerare, poiché la domanda per beni come l’oro tende a salire durante i periodi di instabilità economica.

3. Sfruttare le Offerte e i Programmi di Fedeltà

Un’altra strategia utile è sfruttare offerte, sconti e programmi di fedeltà. Negli ultimi anni, molte catene di negozi e supermercati hanno implementato schemi di fidelizzazione che possono comportare un significativo risparmio. Inoltre, il monitoraggio di eventi promozionali o l’utilizzo di coupon può contribuire a ridurre l’impatto dell’inflazione sulla spesa quotidiana.

4. Aumentare il Proprio Reddito

Incoraggiare forme di entrate supplementari può essere un modo efficace per contrastare l’erosione del potere d’acquisto. Questo può derivare da attività freelance, lavori part-time o investimenti in formazione professionale che consentono di acquisire competenze richieste nel mercato del lavoro attuale. Maggiore è il reddito, migliore sarà la capacità delle famiglie di affrontare l’inflazione.

5. Considerare la Protezione Assicurativa

Infine, un aspetto spesso trascurato è la protezione assicurativa. Investire in polizze assicurative adeguate può offrire una rete di sicurezza, salvaguardando patrimoni e riducendo l’impatto delle spese impreviste. Assicurazioni sulla vita, sulla salute e contro le calamità naturali sono esempi di come garantire una maggiore tranquillità finanziaria in tempi di incertezza.

Implementando queste strategie, le famiglie italiane non solo possono proteggere il loro patrimonio, ma anche adattarsi alle fluttuazioni del mercato e mantenere un livello di vita dignitoso nonostante le sfide inflattive.

VEDI ANCHE: Clicca qui per leggere un altro articolo

Conclusione

In sintesi, l’inflazione rappresenta una sfida significativa per le finanze personali degli italiani, erodendo il potere d’acquisto e imponendo la necessità di una gestione finanziaria consapevole. I dati recenti rivelano che l’incremento dei prezzi sta avendo ripercussioni dirette sulle spese quotidiane delle famiglie, specialmente per quanto riguarda beni di prima necessità come alimenti, carburante e utenze. Questo scenario costringe molte famiglie a rivedere le proprie abitudini di consumo, ricercando sconti e promozioni per mantenere il proprio stile di vita.

Adottare un approccio proattivo è essenziale per affrontare con successo queste sfide. Rivedere il proprio budget mensile, magari utilizzando applicazioni per la gestione delle spese, può aiutare a identificare aree in cui è possibile tagliare i costi. Diversificare gli investimenti, considerare fondi indicizzati o investimenti a lungo termine in immobili possono ridurre l’impatto negativo dell’inflazione. Inoltre, sfruttare offerte e programmi di fedeltà può offrire risparmi significativi nel lungo termine. Molti operatori di supermercati e negozi online attuano iniziative per incentivare la fidelizzazione dei clienti, che possono risultare vantaggiose per le famiglie italiane.

In quest’ottica, è fondamentale anche considerare l’opportunità di aumentare il reddito attraverso lavoro extra o corsi di formazione che favoriscano l’occupabilità. Proteggere il proprio patrimonio tramite polizze assicurative adeguate è un altro strumento cruciale per garantire una stabilità economica duratura. Infine, adottare una visione di lungo termine nella pianificazione finanziaria consente di non limitarsi a rispondere all’inflazione, ma di anticipare e stabilizzare il proprio futuro. Solo così sarà possibile non solo preservare, ma anche accrescere il patrimonio, garantendo un avvenire più sicuro e sereno.

In un contesto economico in continua evoluzione, la consapevolezza e l’educazione finanziaria rappresentano le chiavi per navigare le incertezze e costruire una solidità economica personalizzata. Investire in conoscenze finanziarie e adeguate strategie di risparmio può fare la differenza tra una gestione decorosa delle proprie finanze e l’incertezza economica.

Beatriz Johnson è un’esperta analista finanziaria e scrittrice con una passione per la semplificazione delle complessità dell’economia e della finanza. Con oltre un decennio di esperienza nel settore, è specializzata in argomenti come finanza personale, strategie di investimento e tendenze economiche globali. Attraverso il suo lavoro, Beatriz incoraggia i lettori a prendere decisioni finanziarie informate e a rimanere al passo con il panorama economico in continua evoluzione.